银保监会正式下发《保险公司偿付能力管理规定》自2021年3月1日起施行

刚刚

银保监会正式下发

《保险公司偿付能力管理规定》

自2021年3月1日起施行

①偿付能力达标要求增至3条

综合≥100%,核心≥50%

风险评级≥B类

②增加重点核查对象

综合<120%,核心<60%

③对不达标公司

可采取的监管措施增至12条

包括追回高管薪酬

1

最主要的几点变化

目前,保险业还在用的是2008年原保监会下发的《保险公司偿付能力管理规定》(08年1号令),已经运行了13年之久~

2016年偿二代执行后,监管就已经将《偿付能力管理规定》办法的修订提上日程,在充分吸收偿二代建设实施的成果后,监管于去年就新版规定向社会征求意见。

今日,银保监会正式下发新版《保险公司偿付能力管理规定》(21年1号令),文件共6章34条,不仅明确了偿付能力监管的三支柱框架,还完善了偿付能力监管指标体系,变化很多,大家一定要仔细对照。

此外,从文号上大家也能看出,偿付能力新规的重要性,08年1号令→21年1号令,至此旧版偿付能力管理规定正式退出历史舞台。

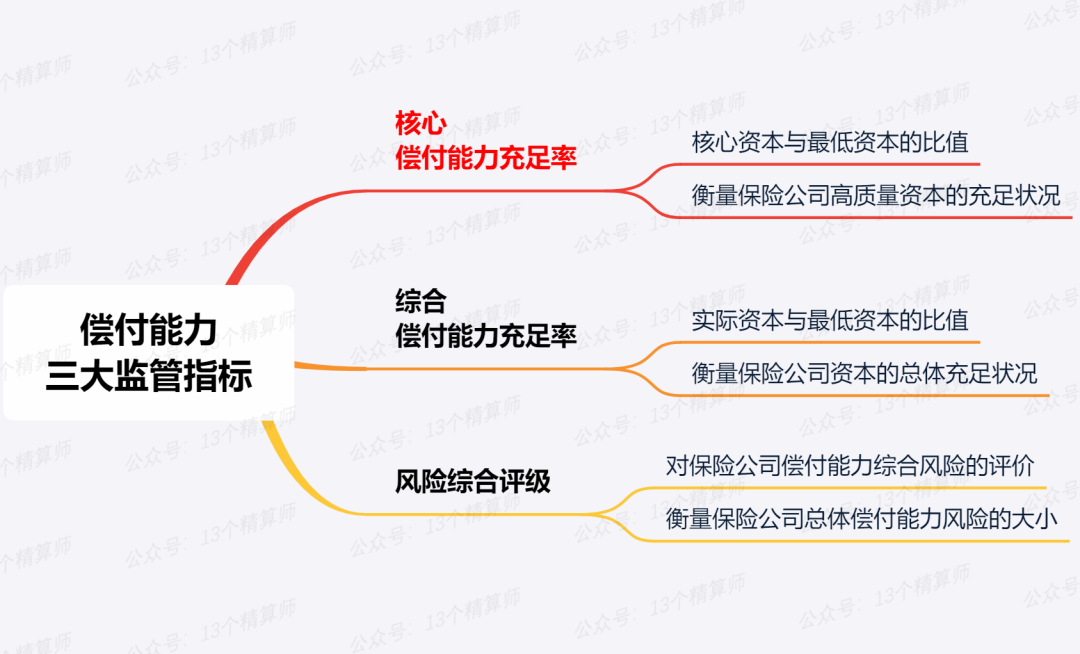

1.偿付能力三大监管指标

在原08版偿付能力管理规定中,仅以偿付能力充足率低于100%判断为偿付能力不达标公司。

但是,偿二代施行之后,偿付能力监管已经建立起具有中国特色的定量资本要求、定性监管要求和市场约束机制构成的三支柱框架体系。

所以,偿付能力监管指标扩充到3个,分别是核心偿付能力充足率、综合偿付能力充足率、风险评级,全方位衡量保险公司的资本充足度和偿付能力风险大小,如上图所示。

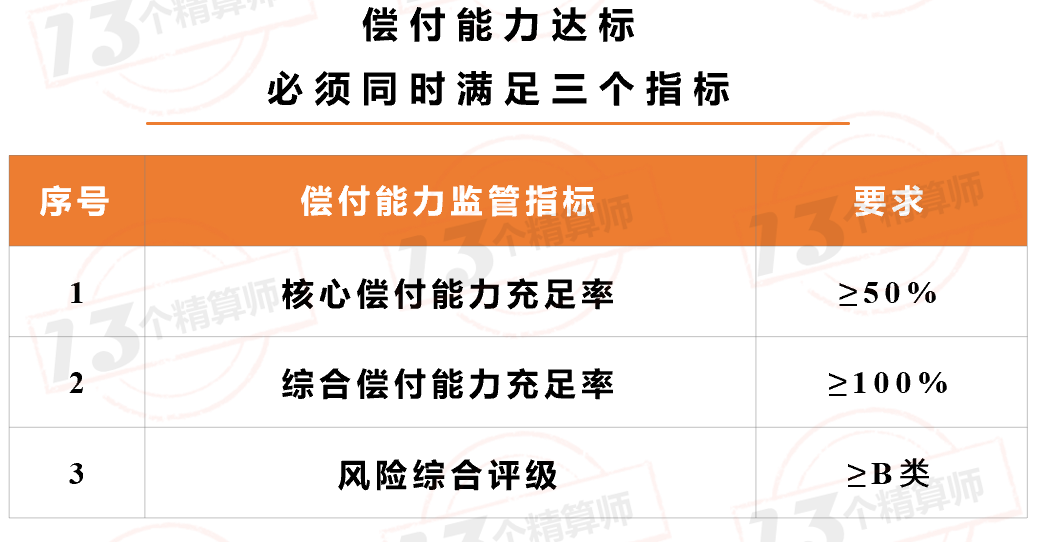

2.同时达标,才是“偿付能力达标公司”

按照新版《保险公司偿付能力管理规定》,三个指标必须同时满足要求,才能称之为“偿付能力达标公司”!

①偿付能力达标,必须同时满足下列条件

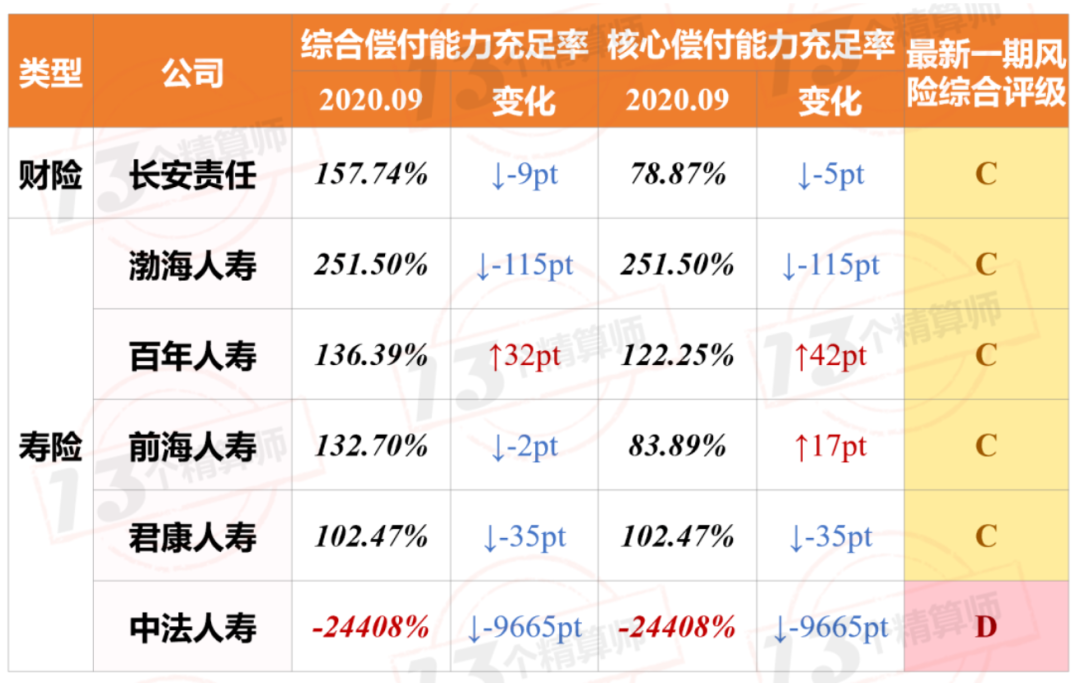

②2020年三季度:不达标的公司6家!

按照最新的规定,2020年三季度,偿付能力不达标公司共6家,如上图所示。

更多公司数据,参见《2020年三季度保险公司偿付能力排行榜:5家寿险不达标,1家财险不达标!》

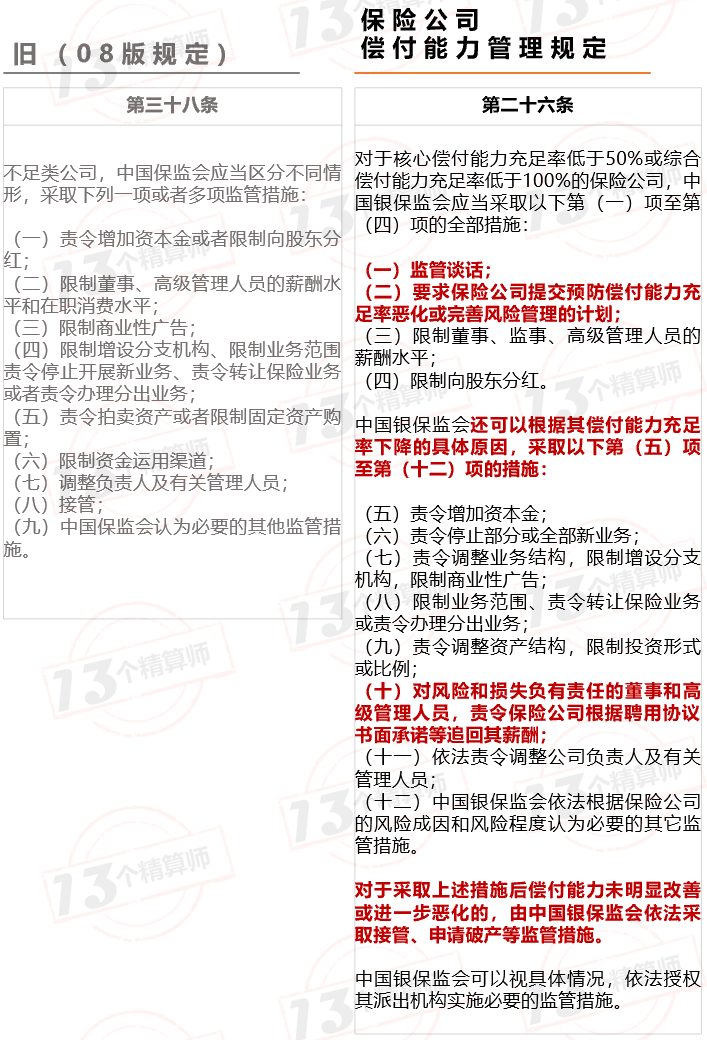

3.对不达标公司,监管措施分两类

①监管措施分两类:必须采取的、选择采取的

此次新版规定,一是将监管措施从9条增至12条,二是分为必须采取的和选择采取的措施两类,具体内容参见上图。

从最近一家因偿付能力不足被监管的公司看,高管已经被限薪,参见《银保监会下监管函:安心财险,偿付能力严重不足,责令停止车险新业务,高管限薪!》。

主要新增的措施有三条:

监管谈话;

要求保险公司提交预防偿付能力充足率恶化或完善风险管理的计划;

追回对风险负有责任的董事和高管薪酬!

②被监管或者申请破产

如果采取上述措施后偿付能力未明显改善或进一步恶化的,银保监会将进一步采取接管、申请破产等监管措施。

这些年,大家最熟悉的被接管的公司,一个是安邦集团,一个是20年7月同日被接管的4家保险公司,华夏人寿、天安人寿、天安财险、易安财险。

参见:

《再见,安邦!银保监会结束接管,兑付1.5万亿,安邦集团、安邦财险注销!》

《五问!明天系9家机构被接管,后续影响几何?》

4.即使充足率达标,操战声流有重大风险,也会针对性监管

对于即使是核心偿付能力充足率和综合偿付能力充足率,两项指标达标,但是,操战声流中,某一类或某几类为C或D的公司,监管也会根据相关情况,采取针对性的监管措施。

所以,总的来说,新的规定对于偿付能力的管控措施更细,对接管也更审慎了,而且对于偿付能力充足率达标但个别方面有重大风险的公司也会采取针对性措施。

5.重点核查对象

此次,除了不达标公司外,监管还增加重点核查对象。

对于综合偿付能力充足率<120%,核心偿付能力充足率<60%的公司,会被列为重点核查对象,由银保监会和排除机构进行偿付能力数据核查!

6.什么是偿付能力?

小编发现,很多人对于偿付能力并不是很理解,最后用官方定义给大家普及一下吧!

偿付能力,是保险公司对保单持有人履行赔付义务的能力。

此外,请消费者再次注意,自3月1日起,保险公司偿付能力达标,不只是偿付能力充足率大于100%了,而是上文提到的三项指标都要达标,即综合≥100%,核心≥50%,风险评级≥B类。

2

董事会和管理层负责

消费者、媒体监督

还有SARMRA评估

1.明确保险公司主体责任

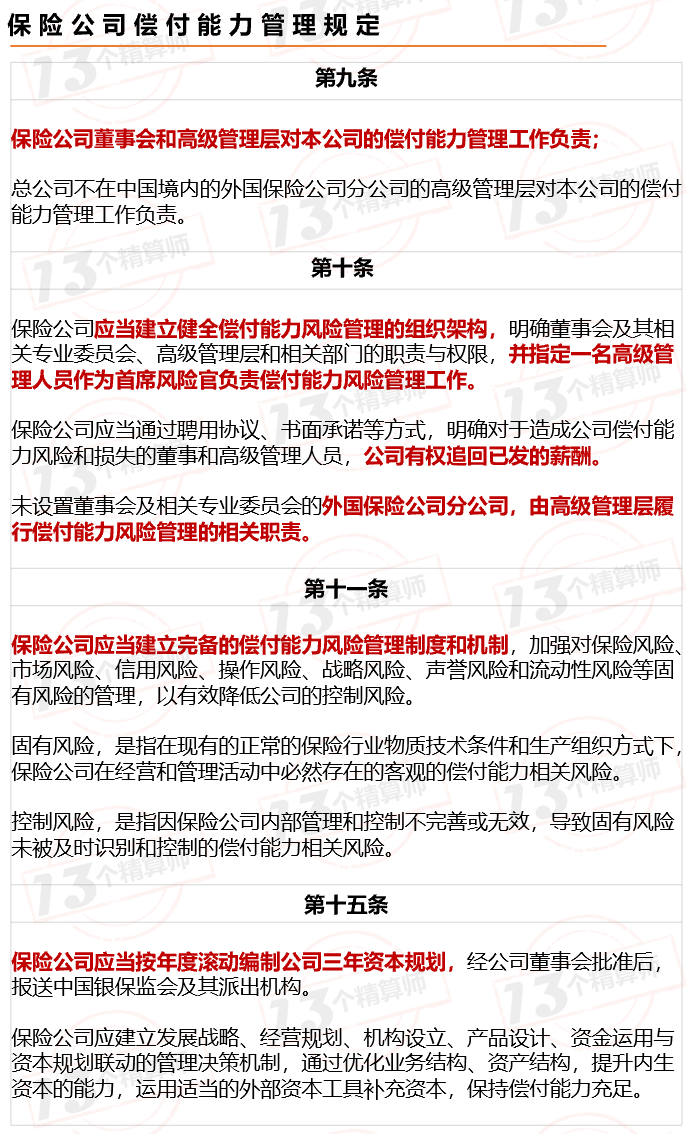

此次新规,强调了保险公司偿付能力管理的主体责任,要求董事会和高级管理层负责!

除此之外,还新增保险公司可以通过聘用协议,对造成公司偿付能力风险的高管和董事,追回薪酬!

可以说,通过双重手段明确高管职责,确保合规履职。

除此之外,还要求保险公司建立健全偿付能力风险管理的组织架构,偿付能力风险管理制度和机制,制定三年滚动资本规划等。

2.定期信息披露,消费者监督~

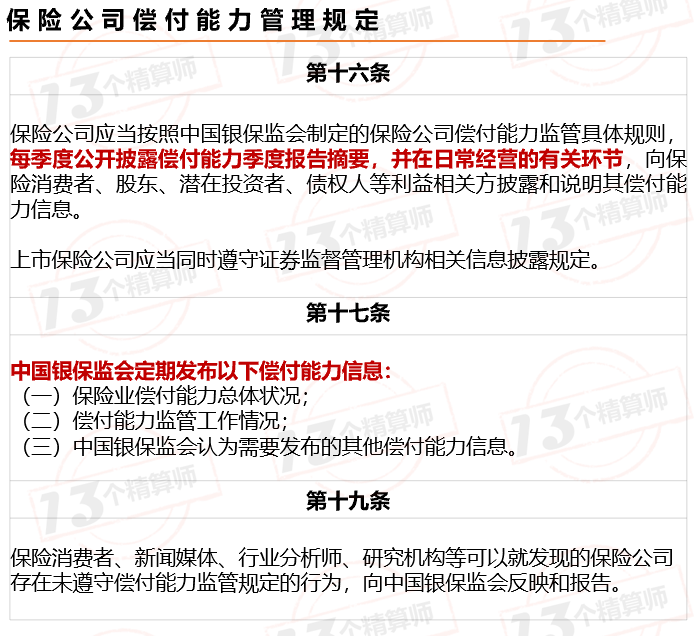

偿二代施行以来,监管一直致力于提升偿付能力信息透明度,强化市场约束。

根据新规要求,保险公司要每个季度披露偿付能力报告摘要,消费者和新闻媒体发现的问题,也可向监管反馈报告。

其实,“13精”也一直关注保险公司的偿付能力报告,在之前的多个文章中也有提及,参见《天“雷”!亏损646亿+会计差错调整363亿的天安财险:明天系背后还有多少故事?》

3.SARMRA评估定期开展,影响最低资本!

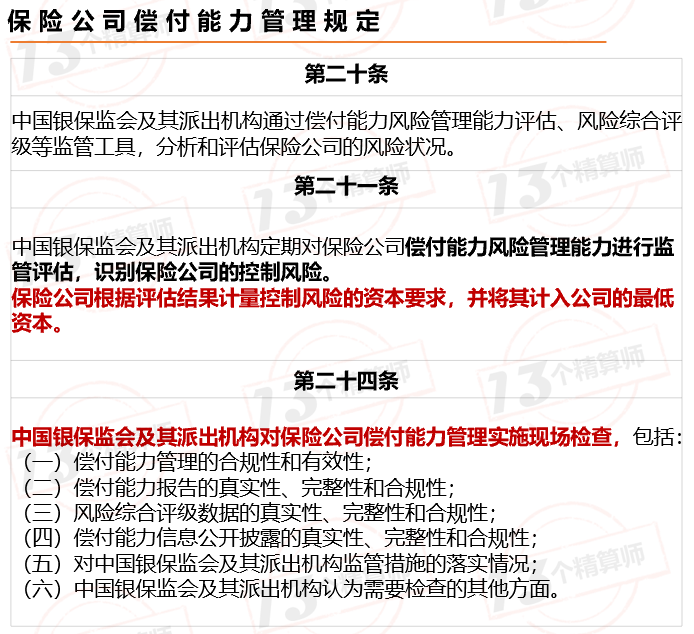

除了偿付能力充足率和风险综合评级,偿二代还有一个关键指标就是SARMRA评分,综合考量保险公司的偿付能力管理水平。

该得分也会通过控制风险的资本要求,计入保险公司的最低资本,进而影响偿付能力充足率。

参见《SARMRA全榜单来了!2018年多家保险公司风险管理评分下降!多家保险公司未按要求披露!》

3

文件原文

蒙公网安备 15010202150831号

蒙公网安备 15010202150831号