投资者苦管理费久矣。

对于国内投资者来说,购买包括公募基金、券商资管、银行理财等不同理财产品,无论盈亏,都要付管理费。

近年来,以公募基金为代表的普惠理财,动辄百亿规模+3年锁定期,但是并没有给基金投资者赚钱正向收益,反而收取大量的固定管理费。

基金公司赚钱,但是基金投资者不赚钱的现象一直存在,严重影响投资者的持有体验。

但是现在,这种情况可能正在改变,招银理财率先打破这一传统。

银行理财创新:净值低于1不收管理费

近期,招银理财发行的招银理财招卓价值精选权益类理财计划产品,作为银行理财的公募权益产品,公开打破了传统公募资管产品的固定管理费模式。

权益投资并非银行理财的传统强项,想要赢得投资者信任,就要通过创新的产品设计手段,而招银理财则是通过管理费创新的形式,向投资者表明决心。

招银理财招卓价值精选权益类理财计划产品在设计上有两个看点:

一是累计净值低于1不收管理费;

二是无超额业绩提成。

实际上,国内私募基金早有类似创新,2022年,百亿私募东方港湾将对旗下所有累计净值在1元以下的产品免收管理费,免除的费率直到产品回到面值以上再收取。

实际上,针对管理费的创新,公募基金早已经类似产品。

根据证监会2017年6月6日下发的 《公开募集证券投资基金收取浮动管理费指引(初稿)》(征求意见稿)规定,浮动管理费基金按收费方式主要分为两类:“支点式”上下浮动管理费基金和超额“业绩报酬”浮动管理费基金。

1、“支点式”上下浮动管理费基金,管理人实际收取的报酬(管理费)与基金的业绩表现直接挂钩,当基金业绩表现高于业绩比较基准时,管理费向上浮动;当基金业绩表现低于业绩比较基准时,管理费率向下浮动。

2、超额“业绩报酬”浮动管理费基金,管理人在收取基本管理费的基础上,当基金的业绩超越预先设定的基准时,按照超额收益的一定比例收取附加管理费。同时,根据附加管理费的计提方法不同又分为两类:简单附加管理费模式和分档附加管理费模式。

2019年11月21日,首批浮动费率基金试点正式获批,兴全、国泰、富国、华安、中欧、华泰柏瑞等6家基金公司成为试点机构。

但是由于各种原因,浮动管理费率基金并未成为主流。

2022年4月,证监会发布《关于加快推进公募基金行业高质量发展的意见》中提到“积极推动管理人合理让利型产品等创新产品发展”。

易方达、汇添富、华夏、嘉实、博时、建信、中欧、工银瑞信、华安、天弘、富国、银华等十多家知名基金公司正式上报合理让利型基金。

所谓让利型基金,主要包含三个方面:

一是基金没有给投资者赚取正收益就不收取管理费;二是按照不同收益率,阶梯分档收管理费;三是根据投资者持有时间,分档计提管理费率。

当然,让利型基金至今也没能成为主流。

其中的核心原因在于,公募基金的盈利模式就是收取管理费,所以基金公司更注重管理规模,轻视持有体验。

但是公募基金这种轻视客户体验的盈利模式,注定不能长久,需要新的鲶鱼来刺激资管行业向前发展。

银行理财子公司以其强大的股东实力和注册资本、灵活的产品设计,可能要承担这一历史使命。

简单来说,就是以客户为优先,先提高客户持有体验,再谈赚钱的事。

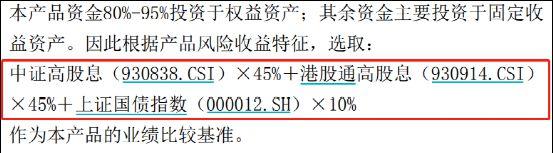

根据招银理财招卓价值精选权益类理财计划产品说明书,该产品是一只“股票型产品”,产品资金80%-95%投资于权益资产;其余资金主要投资于固定收益资产。因此根据产品风险收益特征,选取:中证高股息(930838.CSI)×45%+港股通高股息(930914.CSI)×45%+上证国债指数(000012.SH)×10%作为本产品的业绩比较基准。

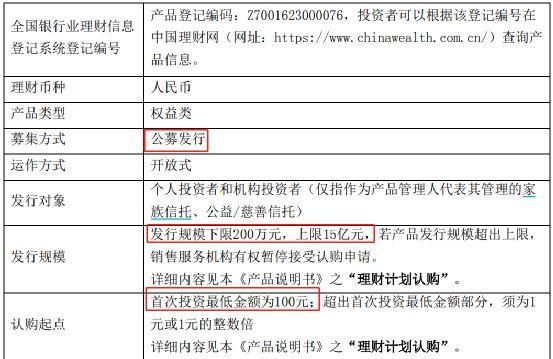

从发行门槛来讲,这只产品也是一只公募产品。首次投资最低金额为100元;超出首次投资最低金额部分,须为1元或1元的整数倍。发行规模下限200万元,上限15亿元。

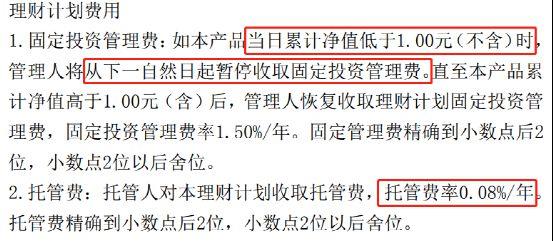

产品说明书显示:“如本产品当日累计净值低于1.00元(不含)时,管理人将从下一自然日起暂停收取固定投资管理费。直至本产品累计净值高于1.00元(含)后,管理人恢复收取理财计划固定投资管理费,固定投资管理费率1.50%/年。固定管理费精确到小数点后2位,小数点2位以后舍位。

如果这种“净值低于1不收管理费”的模式成为理财子权益类产品的主流,肯定会驱动国内资管行业产生巨大变化。

理财子公司格局

目前,已开业的公司有30家,另外还有1家合资理财-法巴农银理财于去年10月获批筹。如下:

其中:

1.国有大行:均已成立

6家国有大行均成立理财公司,且均已开业;注册资本除交银理财和中邮理财为80亿元外,其他4家理财公司均不低于100亿元;

2.股份行:除浙商银行外,均已成立

除浙商银行外,其他11家银行均成立理财公司,注册资本以50亿元为主(渤银和恒丰为20亿)。而浙商银行2020年11月曾发公告表示拟出资20亿元在杭州设立全资理财公司,不过至今仍未获监管批筹。

3.城商行:成立8家,区域集中度明显

目前,城商行中,8家旗下理财公司已开业,从地域上来看,主要集中在江浙沪一带。分别是杭银理财、宁银理财、徽银理财、南银理财、苏银理财、青银理财、上银理财、北银理财。

此外,多家银行近年来也在积极筹备,拟设立理财公司,例如长沙银行、重庆银行、吉林银行在2018年就已经申请;甘肃银行、朝阳银行在2019年申请;西安银行、贵阳银行在2021年申请;在2022年,成都银行、齐鲁银行也公告拟申请理财公司。

目前理财公司格局基本已成定局,未来可能会出现少数几家城商行理财公司获批筹或省联社联合成立理财公司,不过,近年来监管放牌速度明显放缓,理财公司市场已接近饱和。

4.农商行:仅重庆农商行成立

在所有的农商行中,仅渝农商行于2020年6月开业,此外再无其他农商行获批筹。相较于大行和股份行,城农商行深耕地方,客户多以本地客户为主,且客户粘性较强,有助于其更好的服务中小地区、满足广大农村居民的理财需求。

此外,未来理财公司设立趋势还包括部分中小银行联合设立,例如像浙江农商联合银行集体抱团申设(属监管支持方式)。但是要想申请理财资质,对于三年理财事业部的要求可能需要放宽;未来展业需要一段时间来审核其监管评级和其他管理能力,所以不大可能立即会申请到理财公司资质(理财业务必须和银行业务隔离,所以联合银行自身不可能直接从事资管产品管理和发行业务)。

5.合资理财:除中邮理财未成立外,其余均已成立/获批筹

目前,除中邮理财外,5家大型理财公司均已联合外资资管机构设立合资理财公司,其中4家已开业。合资理财公司是在限定股东的条件下成立的中外合资财富管理机构,是落实金融业进一步对外开放的重要措施,其股东可以各自发挥优势。其中,境外资管机构在经营理念、运营管理机制、资产组合管理、风险管理等方面的专业经验较为丰富,中方股东拥有渠道、客户优势。

理财公司主营业务是发行理财产品,现阶段其净利润主要是收取的理财费用以及自营资金投资收入。尽管2022年理财破净、赎回潮频发,但是大多净利润仍实现净增长。上述16家理财公司中:

“零售之王”招银理财净利润仍然最高,为35.93亿元,同比增长12.18%;

农银理财紧随其后,弯道超车,实现净利润35.23亿元,同比增长104.71%,甚至可以与招银理财媲美,业内人士指出其或与承接母行大规模理财产品转移相关;

净利润超30万亿的还有兴银理财,在轻资产转型的过程中,兴业银行将理财业务作为“商行+投行”战略实施的主要载体、做强表外的核心,将财富银行打造成表外追赶表内的抓手。

净利润同比增长最快的为宁银理财,2021年其实现净利润4.35亿元,2022年增长110.11%,净利润达到9.14亿元。主要是通过不断拓展产品体系深度及广度,形成覆盖现金管理、固收、固收增强、混合、权益的全货架产品体系和产品期限全面覆盖,满足客户多元的财富管理需求。

此外,还有两家理财公司净利润同比降低。一个是中银理财,2022年同比降低28.94%;一个是青银理财,2022年同比降低15.44%。理财公司总体发展趋势向好,但是不同理财公司发展方向仍然存在差异。

整体来看,对于集团而言,理财公司创造的利润占比仍然很低,以净利润最高的招银理财来说,2022年集团实现归属于本行股东的净利润为1380.12亿元,招银理财净利润占比仅为2.6%。不过在集团层面,仍然将理财公司放在战略高点,未来将比拟公募基金,为集团进行财富管理的重要抓手。

蒙公网安备 15010202150831号

蒙公网安备 15010202150831号