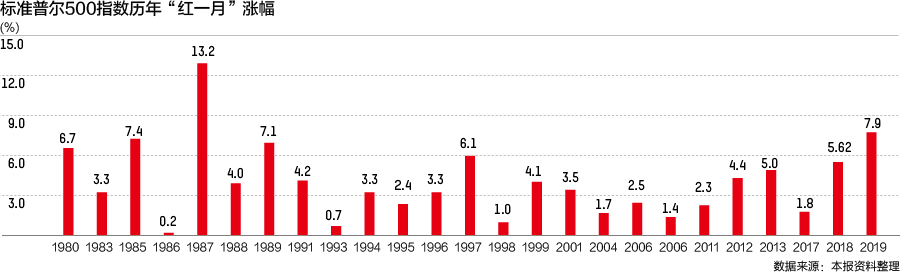

美国股市正在经历1987年以来最强开局,三大股指年初至今已累计上涨超10%,道指距离历史高点已不足4%。在全球经济增速放缓的大背景下,鸽派的美联储、贸易乐观情绪、估值修复等因素是此轮美股反弹的重要原因。

美国股市正在经历1987年以来最强开局,三大股指年初至今已累计上涨超10%,道指距离历史高点已不足4%。在全球经济增速放缓的大背景下,鸽派的美联储、贸易乐观情绪、估值修复等因素是此轮美股反弹的重要原因。

美联储以一己之力拯救了一度陷入熊市泥潭的美国股市,从1月初美联储主席鲍威尔“放风”对加息保持耐心,再到月末议息会议上的表态,外界对于“量化紧缩”的担忧如今烟消云散。芝商所利率观察工具FedWatch显示,美联储今年加息的概率只有3.2%。经历了黑色12月,这一次美联储的决定能彻底“杀死”熊市吗?

美联储宽松政策空间有限

美联储在年内第一次议息会议上释放暂停加息的明确信号。政策声明删除了“进一步渐进式加息”的措辞,并在缩表问题上态度软化,称准备好调整实施资产负债表正常化的任何细节,愿意保持充足供应的银行准备金。鲍威尔称,有关加息的理由正在减弱,目前联邦基金利率水平处于美联储预估的“中性利率”区间内,重申未来政策将取决于数据。蒙特利尔银行利率策略师杰弗里(Ben Jeffrey)指出,美联储看到了经济面临的巨大压力,未来可能会转向更积极的货币政策立场。

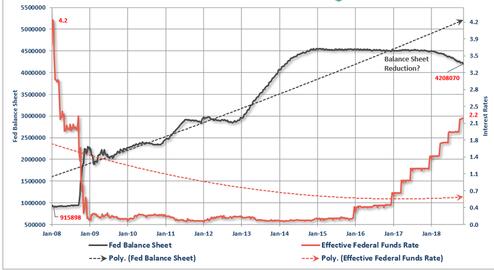

但这一次美联储向市场“服软”能再一次力挽狂澜,像11年前那样拯救美股于悬崖边缘吗?2008年金融危机爆发后,美联储连续降息,并向摩根大通、花旗等大机构提供紧急救助和贷款,稳住了濒临崩盘的股市。为了帮助美国经济从上世纪30年代大萧条中尽快复苏,美联储在此之后长期将利率保持在这一水平,并推出了三轮量化宽松刺激,一直到2015年12月,时任美联储主席耶伦宣布加息25个基点,联邦基金利率脱离了零利率区间,意味着美国货币政策正常化正式起步。

从2016年12月起美联储加息进入快车道,2017年9月20日,美联储宣布从当年10月开始按计划缩减资产负债表规模,采取被动缩表方式逐步减少到期再投资。最新数据显示,美联储的资产负债表规模已经缩减4020亿美元,降至4.0580万亿美元。如果美联储现在暂停加息和缩表,摆在鲍威尔面前的局面与当时的伯南克有很大的差异,2008年初联邦基金利率为4.2%,资产负债表为9150亿美元。如今联邦基金利率区间为2.25-2.5%,资产负债表规模已经扩张了近四倍,留给美联储的政策空间已相对有限。

同时美联储面临的经济环境与11年前大不相同:劳动力市场接近完全就业(失业率4%,申请失业金人数处于历史低位),企业债规模刷新历史纪录债务质量有恶化趋势,政府赤字近10万亿美元(增长率仅为金融危机期间的一半),处于史上第二长经济扩张周期中,房屋、汽车及耐用品需求有所下滑,生产力增长踌躇不前……因此不少观点认为目前美国经济可能正处于经济周期末端,从繁荣向衰退转变的阶段,特别是去年12月初多次出现长短期美债收益率倒挂的情况。野村证券美国首席经济学家亚历山大(Lewis Alexander)此前回复第一财经记者时表示,随着特朗普税改利好效应消退,美国经济中长期不确定性正在增加。穆迪首席经济学家赞迪(Mark Zandi)预计,税改等财政刺激措施的效果将在2020年完全释放完毕。

最新公布的数据也加剧了对近期美国经济的担忧,代表假日季销售的美国12月零售数据下滑1.2%,创2009年8月以来最大单月跌幅,美国1月工业产出环比下滑0.6%,加之联邦政府刚经历了史上最长停摆,一季度美国经济表现面临压力。

美联储正为可能出现的极端情况做准备,2月5日公布的压力测试计划显示,资产超过1000亿美元的银行需要完成假定迄今为止最严重经济衰退下的运营考验,其中包括GDP下滑9.4%,失业率上升6.2%,道指暴跌50%,房价回调超过26%等极端情况。负责监管的美联储副主席夸尔斯(Randal Quarles)在公告中称,美国最大银行的弹性将从测试中得到检验。

估值与盈利前景不利

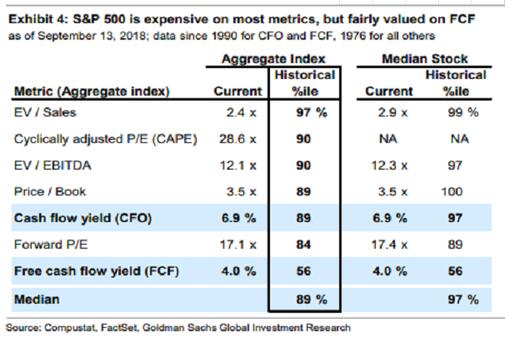

估值因素是影响和限制宽松政策影响力的重要原因。2009年美联储启动首次量化宽松之时,美国股市刚经历了超过40%的回调,个股估值水平远低于历史均值。在宽松的货币政策及投资者情绪逐渐恢复后,随之而来的是延续至今的十年大牛市,估值水平也在水涨船高。高盛在去年9月给出了标普500指数七大估值指标与历史均值的比较,有意思的是美股也在10月初见顶。

对于全球经济放缓及美联储渐进式加息的担忧是美股去年年末陷入动荡的主要原因,四季度标普500指数涨跌幅度超过1%的交易日达到27个,远超近60年同期均值14个。投资者如惊弓之鸟,用于衡量美股波动性的美国芝加哥期权交易所(CBOE)“波动指数”(VIX, 也称“恐慌指数” )一度突破35并刷新年内高点,三大股指中的道指和标普同时创下1931年大萧条以来最差12月表现。

新年以来受财报季企业整体表现良好,美联储持续释放鸽派信号等利好消息提振,美股开启反弹模式。截至目前接近八成的标普500成份股公布财报,约70%企业好于预期。根据财经数据提供商FactSet的最新统计,去年四季度标普500指数企业平均盈利增幅为12.4%,连续第五个季度实现双位数盈利增长,但也是2017年四季度以来首次单季增速跌破20%。

值得注意的是,包括亚马逊、卡特彼勒等33家标普500公司下调业绩指引,相比之下上修业绩展望的仅9家,结合此前国际货币基金组织(IMF)时隔三个月再次下调全球经济增长预期,美企今年的业绩压力将有增无减。华尔街分析师预期本财年美股平均营收增速5.3%,盈利增速5.6%,其中第一季度可能出现营收负增长的情况(-0.8%),这无疑将对估值处于历史高位的美国股市造成一定压力。

中金公司宏观分析师张梦云认为,目前标普500指数15.5倍的动态估值基本回到均衡水平附近,前期的超跌修复已经基本完成,未来估值和市场能够进一步大幅向上扩张则分别取决于一些重要事件进展(如中美经贸磋商、英国脱欧、预算上限谈判等)对情绪和企业业绩的影响。

蒙公网安备 15010202150831号

蒙公网安备 15010202150831号